|

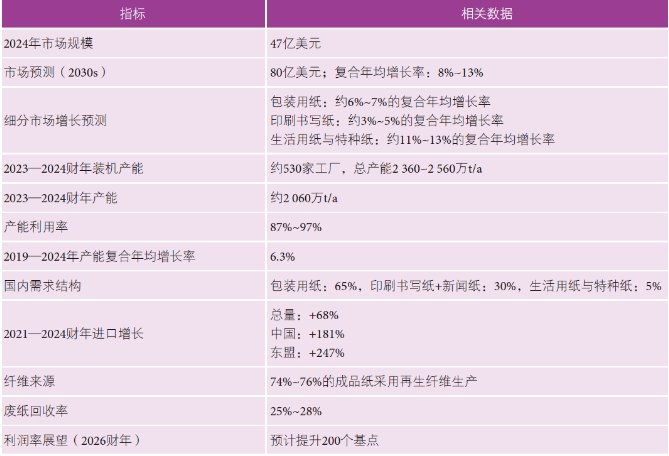

����1 �Ј�(ch��ng)��(d��ng)�B(t��i)�c���L(zh��ng)�(q��)��(d��ng)���� ����2019��2024 �꣬ӡ���Ɲ{�켈�ИI(y��)�������s6.3%�ď�(f��)�������L(zh��ng)�ʡ��M���˾��������M(f��i)������(du��)�^��(�s15 kg��ȫ��ƽ��ˮƽ��57 kg)�����Y(ji��)��(g��u)�������(q��)��(d��ng)������Ȼ��(qi��ng)�š��������½������ߵČ�(sh��)ʩ�����������(sh��)�����ӣ�ӡˢ����������(w��n)�����L(zh��ng)�����b�ü�ռ����Ʒ�������65% ���ң������M(f��i)Ʒ������̄�(w��)�������ИI(y��)���L(zh��ng)��֧���³��m(x��)ռ��(j��)����(d��o)��λ(Ҋ(ji��n)��1)�������ü����طN���m���w�����Ԍټ�(x��)���I(l��ng)�����ڳɞ����L(zh��ng)����Ʒ��A(y��)Ӌ(j��)δ��(l��i)10 ��ď�(f��)�������L(zh��ng)���_(d��)11%~13%�� ��1 ӡ���켈�ИI(y��)���P(gu��n)�Iָ��(bi��o)��(sh��)��(j��)��δ��(l��i)څ��(sh��)

�������R(sh��)�������������л��M(j��n)�̼ӿ졢�l(w��i)�����R(sh��)����(qi��ng)�Ͱ��b����U(ku��)����(q��)��(d��ng)�£�ӡ�ȼ��I(y��)�Ј�(ch��ng)�A(y��)Ӌ(j��)����2030 ����_(d��)��80 �|��ԪҎ(gu��)ģ�� ����2 ԭ�����c���շ�������(zh��n) ����ӡ���켈�ИI(y��)��(du��)�M(j��n)�ڼ��{�ͻ��ՏU�������^����ه�ȣ��гɱ�����(d��ng)����(y��ng)��Д���L(f��ng)�U(xi��n)��ӡ�ȇ�(gu��)��(n��i)�ďU�������wϵ�в����ƣ��M��74%~76% �ij�Ʒ���ɻ��ՏU��?ji��n)������a(ch��n)�������ЃH�мs15% ��(l��i)�Ա����U������������ ����ӡ�ȵďU�������ʞ�25%~28%������ȫ�����(zh��n)ˮƽ����(y��u)�|(zh��)�����w�S����(y��ng)���ޣ����ՏU���r(ji��)�����܇�(gu��)�H�Ј�(ch��ng)����(d��ng)Ӱ푣��@��(du��)ӡˢ�����ü������b�ü����طN�����a(ch��n)�̵ijɱ��Y(ji��)��(g��u)����˲���Ӱ푡� ����3 ؔ(c��i)��(w��)څ��(sh��)�c��(zh��n)�ԔU(ku��)�� ������(j��ng)�v2024��2025 ؔ(c��i)�������(r��n)�ʉ�����ӡ���Ɲ{�켈�ИI(y��)����ӭ��(l��i)��(f��)�K���A(y��)Ӌ(j��)��2026 ؔ(c��i)�꣬�I(y��ng)�I(y��)����(r��n)�ʌ������s200 ��(g��)���c(di��n)���@������ԭ���ϳɱ��Ę�(bi��o)��(zh��n)���Ͱ��b���������P(gu��n)�I(l��ng)��ij��m(x��)���� ������(zh��n)�Ԯa(ch��n)�ܵĔU(ku��)���c�����M(j��n)�����ڼ��١����磬ӡ�ȼ����c���b�I(y��)��(w��)��K�켈��I(y��)ITC ��349.8 �|�R��(�s��4.1 �|��Ԫ)��ُ(g��u)Century Pulp & Paper����������a(ch��n)��48 �f(w��n)t�����M(j��n)�˅^(q��)����ӻ���Ҏ(gu��)ģЧ��(y��ng)�� ����4 �l(f��)չ�C(j��)���c��(zh��n)�����c(di��n)�I(l��ng)�� ����������(qi��ng)ӡ���Ɲ{�켈�ИI(y��)�g�Ժ��L(zh��ng)�ڸ�(j��ng)��(zh��ng)��������(zh��n)��ץ������ӿ�F(xi��n)�� ���������cѭ�h(hu��n)��(j��ng)��(j��)��ͨ�^(gu��)Ҏ(gu��)���U�����ռ��wϵ���U(ku��)�����ϻ����O(sh��)ʩ���������a(ch��n)������؟(z��)��(EPR)��ܵĈ�(zh��)�����ȣ��U�������ʌ��õ��^���������߸���ֵ��(x��)���I(l��ng)�������ü����طN�����b���ţƤ����Ʒ����L(zh��ng)����������(r��n)�ʺͽ����M(j��n)����ه�ṩ�˙C(j��)�������У��b��Ј�(ch��ng)�A(y��)Ӌ(j��)����2033 �ꌍ(sh��)�F(xi��n)�U(ku��)���� �������g(sh��)����(j��)��ͨ�^(gu��)�Ԅ�(d��ng)������(sh��)�ֻ�����ƽ�_(t��i)���h(hu��n)���Ɲ{���g(sh��)����������I(y��)�\(y��n)�I(y��ng)Ч�ʺͿɳ��m(x��)�ԡ� ����5 ���d�L(f��ng)�U(xi��n)�c�Ƽs���� ����ӡ���Ɲ{�켈�ИI(y��)���R������(zh��n)����ӄ���һ����h(hu��n)����Ҏ(gu��)���l(f��)��(y��n)����һ���汾�ؾ���(du��)�½����S�ķ���(du��)�˲��࣬����������ˮ�����B(t��i)���E�Ȇ�(w��n)�}�ϡ���^(q��)�c�h(hu��n)������ē�(d��n)�n�����ɞ��½��(xi��ng)Ŀ�U(ku��)������Ҫ��K�� �������⣬�ρ��^(q��)�o���ĵؾ����ξք�(sh��)��(d��o)�¹���(y��ng)朴������e�ǖ|���ۿڼ�߅���Q(m��o)��·����Ӱ��^����Д��?q��)��@�����������ɱ�����(d��o)�½�؛�������L(zh��ng)�� ����6 �M(j��n)�ډ����c���ߑ�(y��ng)��(du��) ����2021��2024 ؔ(c��i)���g��ӡ�ȼ����M(j��n)�ڿ������L(zh��ng)68%���������Ї�(gu��)(���L(zh��ng)181%)�͖|�ˇ�(gu��)��(���L(zh��ng)247%)���M(j��n)�������Ȟ��@�����@��ه�ڬF(xi��n)�������Q(m��o)�ׅf(xi��)���µĽ����P(gu��n)�����ߡ��̓r(ji��)�M(j��n)�ڼ�����ӿ�댦(du��)ӡ�ȸ���Ҫ���N�ć�(gu��)��(n��i)���a(ch��n)��������^������ ������(du��)�ˣ�ӡ���켈�ИI(y��)���P(gu��n)��ʿ������ ��������M(j��n)���P(gu��n)��(���10% ���{(di��o)��25%); ������(qi��ng)���|(zh��)���ؘܿ�(bi��o)��(zh��n)(��ӡ�Ș�(bi��o)��(zh��n)���J(r��n)�C); �������Ƈ�(gu��)��(n��i)�w�S���������A(ch��)�O(sh��)ʩ���O(sh��)������(qi��ng)��(j��ng)��(zh��ng)���� ����7 ��(zh��n)��չ�� ����ӡ���Ɲ{�켈�ИI(y��)���ڽ�(j��ng)�v�Y(ji��)��(g��u)���D(zhu��n)�͡��M�ܻ��A(ch��)������Ȼ��(qi��ng)�ţ���δ��(l��i)�l(f��)չ��ȡ�Q���ИI(y��)�ܷ��Qԭ���϶̰塢�����U������Ч�ʣ�����߸���ֵ�����M(j��n)����ه�Įa(ch��n)Ʒ��(x��)���I(l��ng)���D(zhu��n)�͡�ӡ���Ɲ{�켈�ИI(y��)�Ŀɳ��m(x��)��������ه���ܷ�(sh��)�F(xi��n)ԭ���ϲ�ُ(g��u)���������a(ch��n)Ʒ�M�϶�Ԫ�����坍���g(sh��)��(y��ng)�ü���Ҏ(gu��)Ҫ���m�䡣�@Щ�D(zhu��n)׃���Q����I(y��)��ӡ���Ɲ{�켈���Ј�(ch��ng)��λ��

|